Працюючі пенсіонери в Україні отримують пенсію без утримання податку на доходи фізичних осіб і військового збору — ця виплата повністю захищена Податковим кодексом і надходить «чистою». Зарплата ж оподатковується на загальних підставах: 18 % ПДФО та 5 % військового збору, тож із кожної тисячі гривень на руки залишається 770. Податкова соціальна пільга доступна і пенсіонерам, якщо дохід не перевищує встановлений ліміт, а для ФОП-пенсіонерів діє звільнення від сплати єдиного соціального внеску за себе.

Ці правила діють однаково для всіх, хто поєднує пенсію з роботою за трудовим договором чи цивільно-правовою угодою. Більшість людей пенсійного віку отримують виплати значно нижчі за будь-які умовні пороги, тому реальне податкове навантаження лягає виключно на заробітну плату.

Коли пенсіонер повертається до роботи, перше, що його хвилює — чи не «з’їдять» податки і пенсію, і зарплату. Відповідь проста й водночас багатошарова. Пенсія, яку нараховує Пенсійний фонд України або виплачують із державного бюджету, не входить до оподатковуваного доходу. Це прямо прописано в підпункті 165.1.1 Податкового кодексу України. Ні 18 % ПДФО, ні 5 % військового збору з неї не утримують — незалежно від того, чи людина працює, чи сидить удома. Навіть якщо пенсія сягає 15 чи 20 тисяч гривень, Пенсійний фонд перераховує її в повному обсязі.

Інша справа — заробітна плата. Тут працюючий пенсіонер стоїть на рівних із будь-яким іншим найманим працівником. Роботодавець щомісяця утримує:

- 18 % податку на доходи фізичних осіб;

- 5 % військового збору.

Разом це 23 % від нарахованої суми. З десяти тисяч гривень «брутто» на картку приходить 7700. З мінімальної зарплати 8647 гривень (саме такий розмір установлений на весь 2026 рік) після податків залишається приблизно 6658 гривень. Єдиний соціальний внесок у розмірі 22 % сплачує роботодавець — із зарплати працівника його не віднімають.

Важливо розуміти: пенсія і зарплата — це два окремі потоки грошей. Їх не складають докупи для розрахунку податків із пенсії. Податкова база для ПДФО формується лише з трудового доходу.

Як працює податкова соціальна пільга для пенсіонерів

Багато хто вважає, що після виходу на пенсію право на податкову соціальну пільгу зникає. Це не так. Пільга застосовується виключно до заробітної плати і не залежить від наявності пенсійних виплат. У 2026 році базова сума пільги становить 1664 гривні (50 % від прожиткового мінімуму для працездатних осіб — 3328 грн). Граничний дохід, при якому пільга ще діє, — 4660 гривень на місяць.

Щоб скористатися пільгою, достатньо написати заяву в бухгалтерію за одним місцем роботи. Якщо зарплата не перевищує 4660 грн, оподатковувана база зменшується на 1664 грн, і ПДФО стає помітно меншим. Для осіб з інвалідністю І чи ІІ групи пільга збільшується до 150 % базової суми. На практиці це економить від 200 до 400 гривень щомісяця — сума невелика, але відчутна, особливо коли пенсія мінімальна.

Якщо пенсіонер відкриває ФОП

Окремий світ — підприємницька діяльність. Фізична особа-підприємець, яка вже отримує пенсію за віком або за вислугу років, звільняється від сплати єдиного соціального внеску за себе. Це прямо передбачено частиною четвертою статті 4 Закону про ЄСВ. Повідомляти податкову про статус пенсіонера не потрібно — інформація надходить автоматично з Пенсійного фонду.

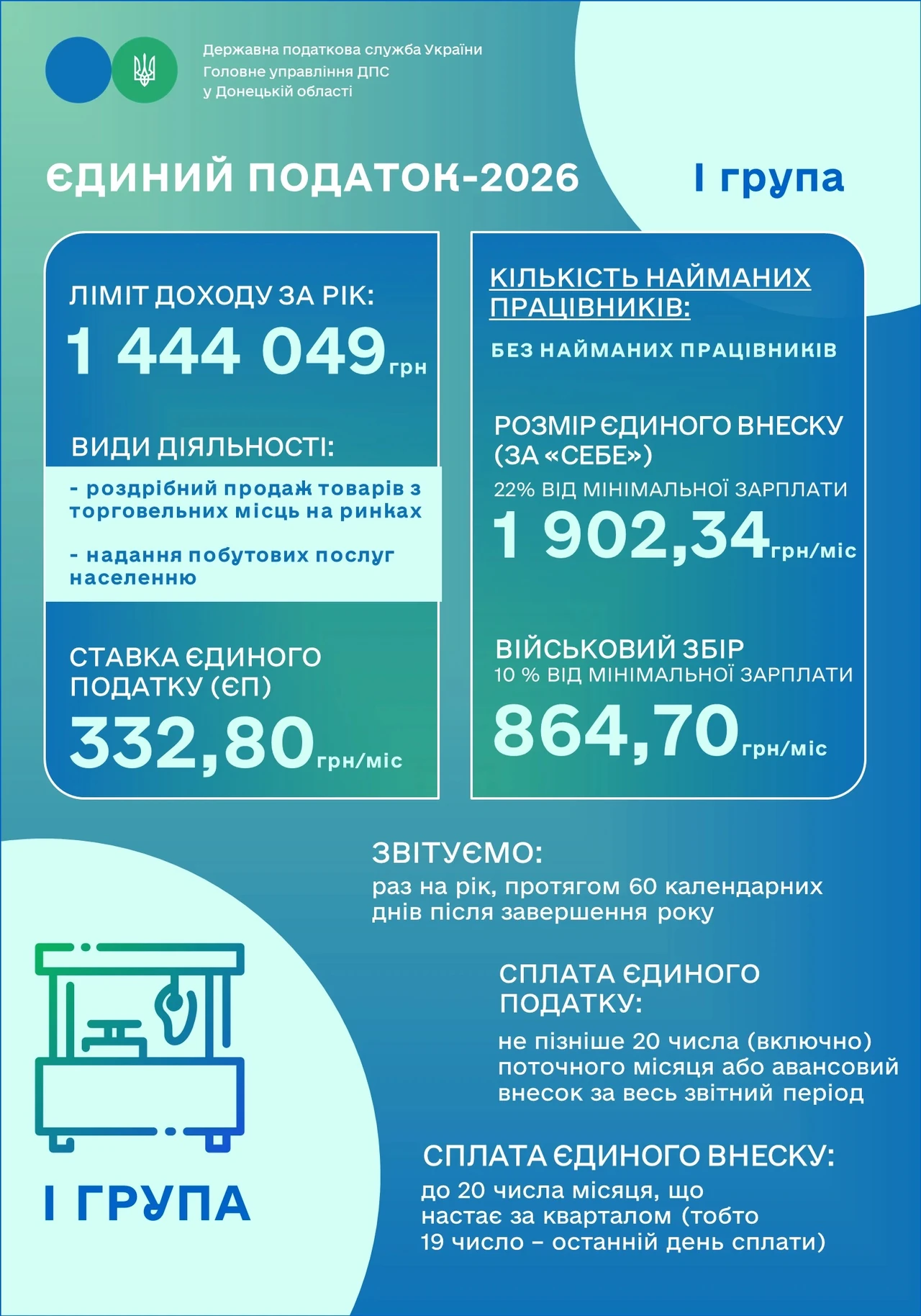

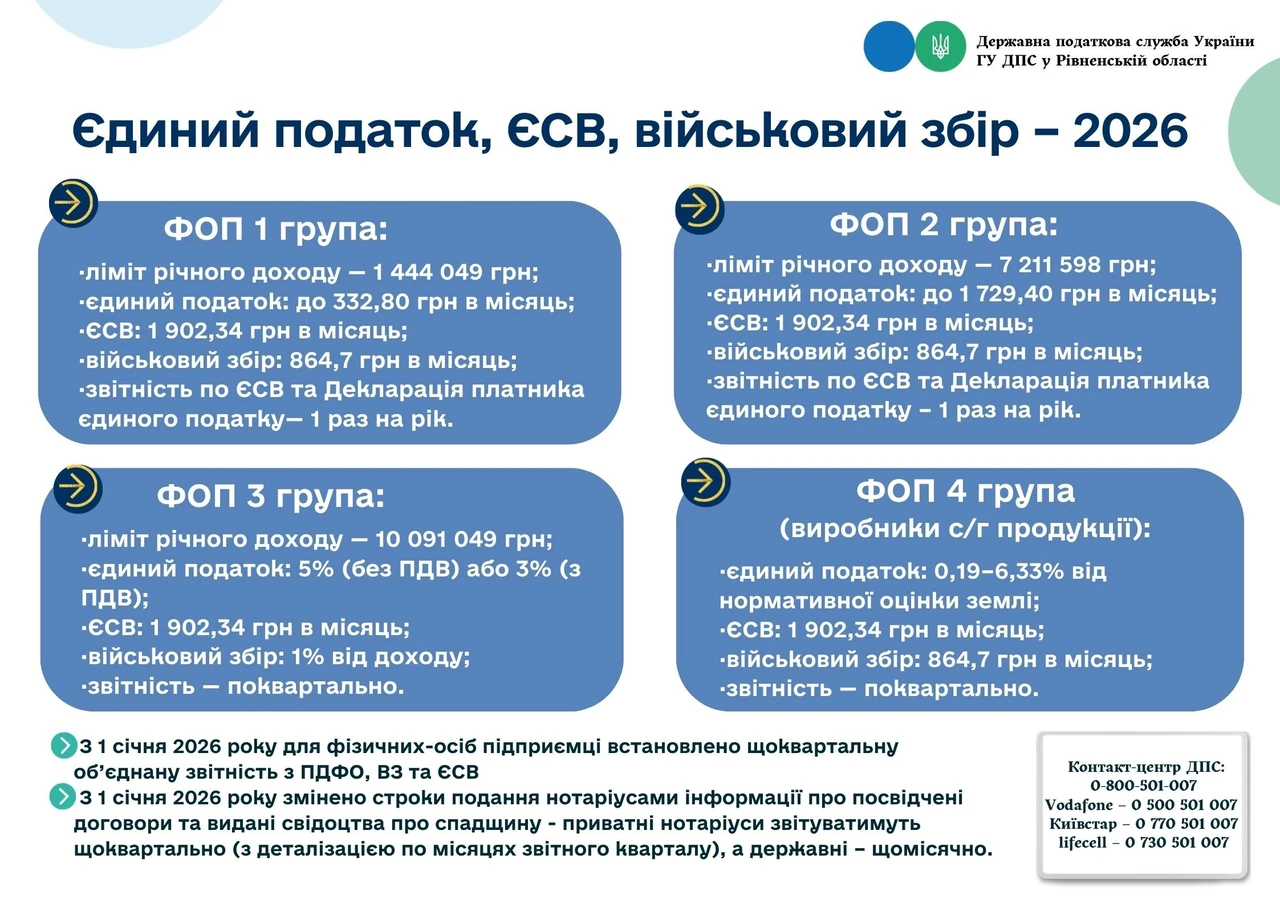

Єдиний податок і військовий збір залишаються. Для першої групи — до 10 % прожиткового мінімуму, для другої — до 20 % мінімальної зарплати, для третьої — 5 % доходу або 3 % плюс ПДВ. Військовий збір для спрощенців у 2026 році становить 10 % мінімальної зарплати для груп 1, 2 і 4 та 1 % доходу для третьої групи. Пенсія при цьому продовжує надходити без жодних утримань.

Практичні розрахунки: скільки реально залишається на руках

Щоб картина стала наочною, розглянемо кілька типових ситуацій. Усі цифри актуальні на 2026 рік.

| Нарахована зарплата, грн | ПДФО 18 %, грн | Військовий збір 5 %, грн | На руки, грн |

|---|---|---|---|

| 8 647 (мінімальна) | 1 556 | 432 | 6 659 |

| 10 000 | 1 800 | 500 | 7 700 |

| 15 000 | 2 700 | 750 | 11 550 |

| 20 000 | 3 600 | 1 000 | 15 400 |

Джерела даних: Податковий кодекс України та Закон про Державний бюджет України на 2026 рік.

Якщо пенсіонер має право на податкову соціальну пільгу і зарплата становить, скажімо, 4500 грн, то база зменшується на 1664 грн. ПДФО буде вже не 810, а приблизно 510 гривень. Різниця відчутна.

Як робота впливає на розмір майбутньої пенсії

Працюючий пенсіонер продовжує накопичувати страховий стаж. Кожні два роки після призначення пенсії (або після попереднього перерахунку) Пенсійний фонд автоматично проводить перерахунок з урахуванням додатково сплачених внесків. Це відбувається щороку з 1 квітня. Чим довше людина працює офіційно, тим більшою стає її пенсія після звільнення. Неофіційна робота такого ефекту не дає — стаж не зараховується, і перерахунок не відбувається.

Деякі надбавки (наприклад, доплати за особливі умови чи певні компенсації) можуть тимчасово призупинятися на період роботи. Після звільнення їх відновлюють. Тому перед тим, як погоджуватися на посаду, варто уточнити в управлінні Пенсійного фонду, які саме складові виплати залишаться без змін.

Що робити, щоб платити менше

Ось кілька перевірених кроків, які реально зменшують податкове навантаження:

- Написати заяву на податкову соціальну пільгу за основним місцем роботи.

- Якщо є кілька місць роботи — обрати те, де зарплата нижча за 4660 грн, і саме там оформити пільгу.

- Для осіб з інвалідністю — надати довідку МСЕК, щоб отримати підвищений розмір пільги.

- Якщо плануєте відкрити ФОП — зробити це після призначення пенсії, щоб одразу потрапити під звільнення від ЄСВ.

- Стежити за перерахунками: раз на два роки Пенсійний фонд сам перерахує пенсію з урахуванням нового стажу.

У нашій практиці ми стикалися з випадком, коли пенсіонерка з інвалідністю ІІ групи, працюючи на півставки за 4200 грн, після оформлення пільги почала отримувати на 290 грн більше щомісяця. За рік це майже 3500 гривень — сума, якої вистачає на кілька місяців комунальних платежів.

Особливі ситуації: інвалідність, кілька місць роботи, цивільно-правові договори

Якщо пенсіонер має інвалідність, роботодавець сплачує ЄСВ за зниженою ставкою 8,41 %. Для самого працівника це нічого не змінює — ПДФО і військовий збір залишаються тими самими. Проте для підприємства це суттєва економія, і багато хто охочіше бере на роботу саме таких людей.

При роботі за цивільно-правовим договором правила ті самі: 18 % + 5 %. ЄСВ у цьому випадку сплачує замовник. Пенсія знову ж таки не чіпається.

Коли людина працює на двох роботах, пільга надається лише за одним місцем — на вибір працівника. Бухгалтерії другого підприємства про наявність пільги повідомляти не потрібно, але варто стежити, щоб загальний дохід не створив проблем при річному декларуванні (хоча для найманих працівників декларація зазвичай не потрібна).

Головне правило 2026 року залишається незмінним: пенсія — недоторканна, зарплата — під загальними правилами. Хто розуміє цю межу, той спокійно планує бюджет і не бояться офіційного працевлаштування.

Робота після виходу на пенсію сьогодні — це не лише додаткові гроші. Це можливість зберегти професійні навички, відчути себе потрібним і водночас підготувати ґрунт для вищої пенсії в майбутньому. Податкове законодавство в цьому питанні досить прозоре: держава не карає за бажання працювати, а просто застосовує ті самі правила, що й до всіх інших громадян. І саме в цій простоті криється головна перевага — немає прихованих пасток, є лише чіткі цифри та зрозумілі механізми.

Leave a Reply